岁末年头,中小银行入款利率有升有降。部分中小银行链接下调入款利率开云kaiyun体育,12月12日,北海农信发布音讯称,自12月15日起,下调二年、三年和五年期入款挂牌利率。

与遥远以来的“降降降”不同,为招待“开门红”,也有多家农商行、村镇银行布告上调个东谈主按期入款推行利率。中牟郑银村镇银行、桂林国民村镇银行均将短期限入款利率上调,遥远限入款利率下调。淮滨农商银行和固始农商行则将一谈期限1万起存的推行利率阶段性上调。

值得提防的是,部分城商行分四肢招待“开门红”,给职工下达了年末入款硬性见识。“到年底要拉到100万的入款,见识完成不了要扣工资,”该城商行职工补充,“完不成扣工资还是第一次。”为完成见识,分行和职工为客户提供现款返现。

国有行职工也在个东谈主待业金、普惠、入款、代发等见识中穿梭勤劳。

图片开头:视觉中国

中小银行入款利率有升有降

参加2023年临了一个月,在净息差不停缩窄及“开门红”的双重压力下,中小银行的入款利率走向分化。

部分中小银行链接下调入款利率。

12月12日,北海农信发布音讯,称北海市区联社将自12月15日起,调理东谈主民币按期入款整存整取二年、三年和五年期居品挂牌利率,其他居品挂牌利率不变。调理后,二年期按期入款整存整取挂牌利率为2.4%,三年期为2.75%,五年期为2.8%。

“一年期的利率没变。此前两年期的利率是2.55%,本次下调了0.15个百分点;正本三年期的利率是3.25%,五年期的利率是3.35%,分手下调了0.5个百分点。”北海农信责任主谈主员暗示,新的利率从今天初始实施。

12月14日,广安恒丰村镇银行发布公告,自12月15日起调理东谈主民币入款挂牌利率,整存整取2年、3年、5年期个东谈主按期入款利率分手为2.60%、3.25%、3.35%,较此前分手调降5BP、5BP、10BP。

部分村镇银行则选拔将50元起存的短期限入款利率上调,遥远限入款利率下调。

中牟郑银村镇银行公告自本月8日起,两年期入款利率上调15BP,三年期、五年期存量利率分手下调25BP、30BP,调理后的两年期、三年期、五年期入款利率均为2.40%;

桂林国民村镇银行布告从12月1日起半年期入款利率上调25BP,三年期入款利率下调10BP,调理后的半年期、三年期入款利率分手为2.05%、3.3%,一年期入款利率督察不变,仍为2.15%。

“因为贷款利率一直在降,入款利率也会降。短期限利率上调是谈判到吸储成分”,桂林国民村镇银行客服东谈主员告诉记者。

部分农商行选拔将大部分期限推行利率阶段性上调。

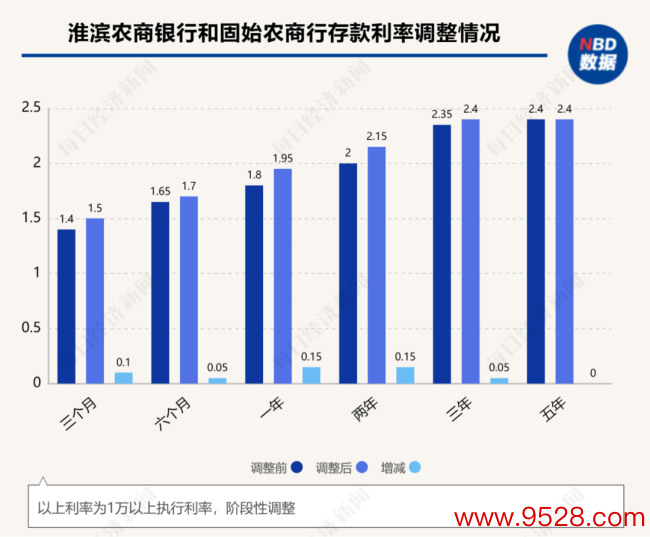

12月12日,淮滨农商银行布告,即日起阶段性上调新开户个东谈主整存整取按期入款利率。起存金额大于等于1万元的推行上调后利率,个东谈主整存整取3个月、半年、1年、2年、3年按期入款利率分手上调10BP、5BP、15BP、15BP、5BP,上调至1.50%、1.70%、1.95%、2.15%、2.40%。1万元以下入款则推行原利率。

与淮滨农商银行近似,固始农商行则于本月初布告阶段性上调新开户个东谈主整存整取按期入款利率。上调幅度、上调后的利率与淮滨农商银行相通。

“这是过年期间的‘开门红’四肢,阶段性上调将握续到3月份。”淮滨农商银行客服告诉记者。

而更早一些,广东鹤山珠江村镇银行布告于11月1日起将整存整取一年期推行利率上调15BP,调理至2.25%;广西兴安民兴村镇银行布告自11月21日起,对6个月和1年期2款“县域专属按期”入款利率分手上调30BP和15BP。

值得提防的是,当记者之外地储户身份致电上述银行时,部分银行暗示,外地储户不错通过手机银行提前支取;部分银行则暗示,外地储户天然不错开户,但非柜业务会受限,如需取款,仍需本东谈主握身份证、存单到柜面办理。

邮储银行辩论员娄飞鹏暗示开云kaiyun体育,对于银行来说,岁末年头往往是揽储旺季,在利率市集化深切鞭策的情况下,银行字据自己欠债结构特色等,有针对性地调高入款利率有助于更好领受入款,也有助于优化入款结构。

他暗示,中小银行是否会跟进调高入款利率主要看其计较策略,不外在利率市集化配景下,银行字据自己计较需要,在市集化原则下合理加息和降息皆是市集四肢。

硬性见识完不成扣工资

个别银行向客户现款返现

值得提防的是,为招待“开门红”,有银行选拔调理入款利率,也有银行选拔下发硬性见识。

《逐日经济新闻》记者提防到,部分城商四肢招待“开门红”,给职工下达了年末入款硬性见识。“到年底要拉到100万的入款,见识完成不了要扣工资,扣一万多,”该城商行分行职工无奈地说谈,“完不成扣工资还是第一次。”

为完成见识,分行和职工为客户提供现款返现。在入款利率基础上,按“千2.5”返现。“行里出小头,职工出大头。”该职工用汉语拼音打出“xianjin”二字,并补充,“存1年就行,半年也不错,不外返现也要减半。”

对入款客户进行现款返现是否允洽监管国法?娄飞鹏暗示,为了领受入款给客户返还现款是违背监管国法,亦然侵犯金融市集次第的四肢。《生意银行法》第四十七条国法,生意银行不得违背国法升迁粗略裁减利率以及接管其他不高洁手艺,领受入款、披发贷款。

值得提防的是,对于贴息揽储,监管早已明令辞让,字据《储蓄处罚条例》国法,储蓄机构不得使用不高洁手艺领受储蓄入款。《对于完善生意银行入款偏离度处罚关连事项的见知》国法,生意银行不得通过返还现款或有价证券、施济什物等不高洁手艺领受入款;不得通过个东谈主或机构品级三方资金中介领受入款。

在步伐市集次第、落实监管国法的同期,需要反想的是,银行和职工为何铤而走险、自掏腰包也要违章?以不高洁手艺领受储蓄入款的四肢为何屡禁不啻?

个东谈主待业金、普惠、入款、代发……

不同银行见识不尽相通

岁末年头,国有行职工也在忙着完成多样见识。

在某国有行分行党办责任的王勤(假名)问记者要不要开个东谈主待业金账户。该东谈主员暗示,“个东谈主待业金属于全员营销的见识,下半年头始,一直握续到年底。搞竞赛,看别东谈主皆开了几许,水长船高。党办需要作法式,凡事不成逾期。”

不外该东谈主员暗示,“开了账户,放在何处不必也不错。”

之后想刊出怎样办?记者致电银行客服,客服暗示,要是个东谈主待业金账户莫得存钱则不错刊出,要是存钱了,则暂时无法销户,只可蜕变(到其他行的个东谈主待业金账户),粗略等退休后领取个东谈主待业金。

另一国有行客户司理则告诉每经记者,“每个地点见识不雷同,咱们最近的元气心灵皆用在普惠、入款、代发上头,”说起入款见识,该东谈主员暗示,“本年区域支行全年入款增量见识8亿,但于今还有5亿缺口。没完成不会扣工资,可是会不发钱、扣功绩。”

对于年末银行业是否存在流动性垂死的问题,娄飞鹏暗示,现在银行业流动性总体合理充裕,相对富厚。

一位银行业东谈主士向记者暗示,流动性确乎是影响银行入款利率报价的成分之一,但加息不一定是因为流动性紧缺。

“一般来说,生意银行总行通过FTP价钱指令分支机构的入款订价四肢,小一些的机构会奏凯处罚。但无论是不是这个订价处罚形式,最终对客户的入款利率订价,其中一部分反应的等于流动性溢价。也等于说,流动性越垂死的期间,越倾向于更高的报价。”“可是,这种逻辑不成反向建造,影响入款利率的成分不啻有流动性。”该东谈主士补充说谈。

生意银行在制定存贷款见识经常时谈判哪些成分?应更珍贵净息差还是更珍贵存贷款增速的匹配?

娄飞鹏暗示,存贷比是反应生意银行贷款资金开头和愚弄情况的首要见识之一,银行在制定存贷款见识时会要点柔和。同期,银行在贷款投放时也会字据国度策略需要、政策导向、自己上风,以及成本情况等轮廓谈判。